육아휴직 급여를 신청하려는 분들이 가장 궁금해하는 건

“실제로 내 통장에 얼마 들어오냐?” 입니다.

고용노동부 공식 계산기를 찾아가 보지만,

숫자만 나열돼 있어 직관적으로 이해하기 어렵다는 분들이 많습니다.

오늘은 통상임금 구간별 실수령액 계산을 실제 예시로 정리해드리겠습니다.

계산기 없이도 바로 감이 오실 거예요.

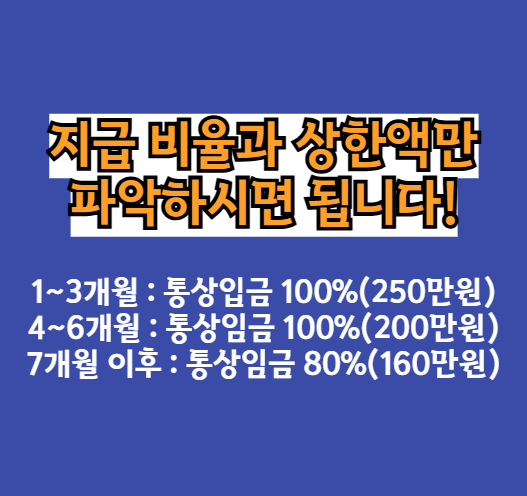

✅ 2025년 육아휴직 급여 지급 기준 (상한·하한)

먼저 기본 틀을 정리합니다.

| 구간 | 지급 비율 | 상한액 | 하한액 |

| 1~3개월 | 통상임금 100% | 250만원 (한부모 300만원) | 70만원 |

| 4~6개월 | 통상임금 100% | 200만원 | 70만원 |

| 7개월 이후 | 통상임금 80% | 160만원 | 70만원 |

👉 여기서 중요한 점은 상한액·하한액이 있다는 겁니다.

- 상한액 : 통상임금이 높아도 일정 금액 이상은 못 받음

- 하한액 : 통상임금이 낮아도 최소 70만원은 보장

✅ 육아휴직급여 실수령액 계산 예시

① 통상임금 350만원 근로자

- 1~3개월 : 100% 지급 → 350만원이지만 상한 250만원 적용

- 4~6개월 : 100% 지급 → 350만원이지만 상한 200만원 적용

- 7개월 이후 : 80% 지급 → 280만원이지만 상한 160만원 적용

📌 1년 총액 : 2,310만원

② 통상임금 180만원 근로자

- 1~3개월 : 180만원 그대로 지급

- 4~6개월 : 180만원 그대로 지급

- 7개월 이후 : 80% = 144만원 지급 (상한·하한 모두 해당 없음)

📌 1년 총액 : 1,944만원

③ 통상임금 80만원 저소득 근로자

- 1~3개월 : 80만원 지급

- 4~6개월 : 80만원 지급

- 7개월 이후 : 80% = 64만원이지만 최저 보장 70만원 적용

📌 1년 총액 : 900만원

2025.08.29 - [분류 전체보기] - 육아휴직 급여 2025년 자격조건 6+6 총정리

육아휴직 급여 2025년 자격조건 6+6 총정리

육아휴직급여는 출산을 앞 두거나 자녀계획이 있는 부부라면너무나도 중요하고 필요한 제도입니다..특히 2025년부터 육아휴직 급여 어떻게 달라졌는지?6+6은 무엇이며, 부부 동반 사용 시 최대

soodarimoney.hosudari.com

2025.08.25 - [분류 전체보기] - 본인부담상한제 2025 건강보험료 환급금 조회 신청 방법 총정리

본인부담상한제 2025 건강보험료 환급금 조회 신청 방법 총정리

2025 건강보험료 환급금에서 가장 환급을 많이 받는 분들은바로 본인부담상한제 덕분인데요.본인부담상한제라는건 뭘까요?건강보험료 환급이랑 어떤 연관이 있을까요? 국민건강보험공단은 가

soodarimoney.hosudari.com

✅ 6+6 제도 육아휴직급여 실수령액

2025년 새로 생긴 부모 동반 육아휴직제(6+6)는

반드시 따로 설명이 필요합니다.

부부가 동시에 육아휴직을 쓰면,

첫 6개월 동안 상한액이 매월 단계적으로 높아집니다.

| 월차 | 상한액(개인) | 부부 합계 |

| 1개월 | 250만원 | 500만원 |

| 2개월 | 250만원 | 500만원 |

| 3개월 | 300만원 | 600만원 |

| 4개월 | 350만원 | 700만원 |

| 5개월 | 400만원 | 800만원 |

| 6개월 | 450만원 | 900만원 |

👉 6개월 합계 = 최대 3,900만원

👉 단, 부모 각각 최소 3개월 이상 사용해야 전체 1년 6개월 혜택이 열립니다.

✅ 계산기 없이도 쉽게 계산하는 법

- 내 통상임금을 확인한다 (급여명세서 기준)

- 첫 6개월은 100% 적용, 단 상한액 확인

- 7개월부터는 80% 적용, 단 상한 160만원, 하한 70만원

- 부부 동시 휴직 시 → 위 6+6 상한액 표 적용

즉, 통상임금이 상한액보다 높으면 상한액만큼,

낮으면 실제 임금 또는 하한액 적용이라고 이해하면 됩니다.

✅ 육아휴직급여 계산기 마무리

육아휴직 급여는 단순히 “월 얼마 받는다”로 끝나지 않습니다.

- 고소득자는 상한액에 막히고,

- 저소득자는 하한액 보장으로 보호받으며,

- 부부 동반은 아예 혜택 구조가 다르게 설계됩니다.

따라서 가족 상황·통상임금·휴직 계획에 맞춰 전략적으로 사용하는 게 핵심입니다.